Wer sich nach Alternativen zu Sparbuch & Co umsieht, kommt um Wertpapiere nicht herum. In Teil 1 dieser zweiteiligen Serie erklären wir, wie Sie an Wertpapiere kommen und welche Kosten dabei anfallen.

Das Sparbuch macht seinem Namen schon lange keine Ehre mehr, und auch Vorsorgeversicherungen dienen nach den Erfahrungen der letzten Jahre offenbar eher der Vorsorge für die Versicherer als für die Versicherten. Also wenden sich viele Anleger – Risiko hin oder her – wieder vermehrt Fonds, Anleihen, Aktien, Zertifikaten oder Ähnlichem zu.

Wer ein Wertpapier kaufen will, muss dafür ein paar Voraussetzungen mitbringen. Und auch ein wenig Kenntnis, wie’s geht und welche Kosten damit einhergehen, schadet nicht; selbst wenn man vorhat, ohnehin alles "von der Bank" abwickeln zu lassen.

Was für Wertpapiere spricht

Was spricht – angesichts von Risiko und Kosten – für die Investition in Wertpapiere? Zum einen die Tatsache, dass über die Börse gehandelte Papiere jederzeit wieder abgestoßen werden können. Zum anderen können Anleger von Verkaufsgewinnen aus positiven Kursveränderungen sowie von laufenden Ausschüttungen profitieren.

Um eine entsprechende Wertsteigerung zu erzielen, ist es wichtig, dass Sie den richtigen Zeitpunkt für den Ausstieg wählen können, also nicht unmittelbar auf das investierte Geld angewiesen sind.

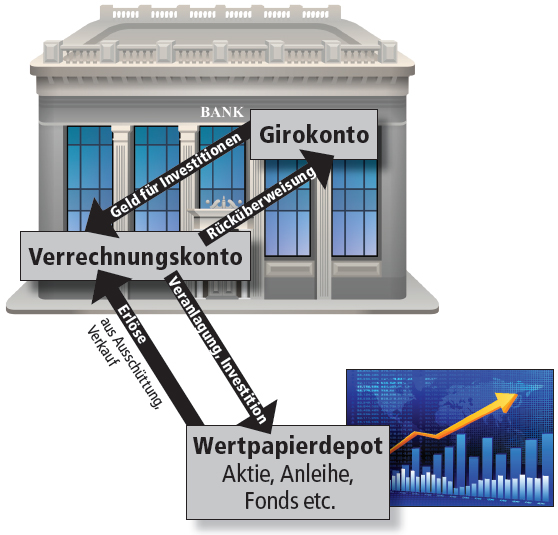

Girokonto, Verrechnungskonto, Wertpapierdepot

|

Damit das Wertpapiergeschäft anrollen kann, brauchen Sie ein Verrechnungskonto, von dem zum Beispiel Depotgebühren und andere Spesen abgebucht werden, und ein Wertpapierdepot. Auf diesem lagern die Wertpapiere, wenn auch nicht physisch, sondern nur virtuell.

Weiters müssen Sie ein auf Ihren Namen lautendes Girokonto bei einer beliebigen Bank (muss nicht die Depotbank sein!) als Referenzkonto angeben.