Keine neue Regierung ohne Steuerreform: Auch beim jetzigen Team stehen nun die im Wahlkampf versprochenen Entlastungen zur Umsetzung an. Alles soll einfacher werden, jeder soll davon profitieren, und Fixpunkt ist natürlich auch bei dieser Reform das Abfangen der kalten Progression.

Durchschnittssteuersatz steigt

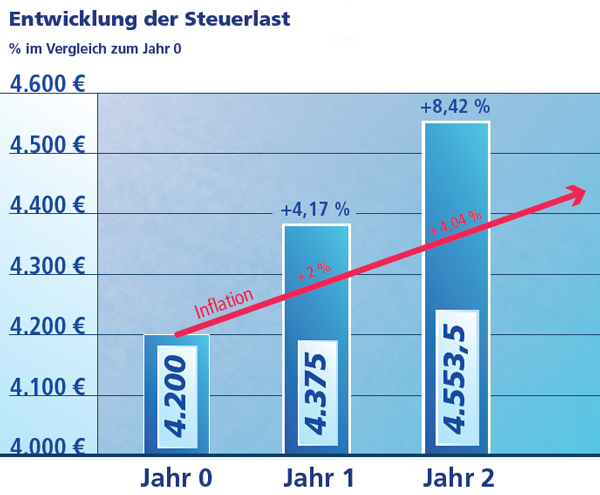

Darunter versteht man die verdeckte Steuermehrbelastung, die entsteht, wenn das Einkommen zum Ausgleich der Inflation zwar ansteigt, die Steuertarifstufen aber unverändert bleiben. Betroffen davon ist praktisch jeder Erwerbstätige; und zwar nicht nur dann, wenn er aufgrund einer Lohn- oder Gehaltserhöhung aus dem Grundfreibetrag bzw. in die nächsthöhere Steuerstufe rutscht (siehe Kapitel "Steuertarifstufen seit 2016").

Durch eine inflationsausgleichende nominelle Gehaltserhöhung steigt der Durchschnittssteuersatz, weil ein immer höherer Anteil des Gehalts in der höchsten erreichten Steuerstufe versteuert wird (siehe Grafik "Steigender Durchschnittssteuersatz").

Ausgleichsmechanismen in anderen Ländern

Dieses Problem trifft übrigens nicht nur die österreichischen Steuerzahler. Es zieht sich quer durch alle OECD-Länder. Allerdings haben viele in ihren Einkommensteuerregelungen Mechanismen vorgesehen, um die kalte Progression weitgehend automatisch auszugleichen.

Dazu zählt etwa das Schweizer Modell, bei dem die Steuerstufen, Absetzbeträge und Ähnliches anhand eines Inflationsindikators jährlich angepasst werden; oder auch das vergleichbare schwedische Modell, bei dem darüber hinaus ein Aufschlag für Gehaltserhöhungen über die Inflation hinaus hinzugerechnet wird.

Mehrbelastung: viele hundert Euro

Infolge einer parlamentarischen Anfrage wurden die budgetären Auswirkungen der kalten Progression in Österreich näher untersucht und mit diesen beiden Modellen verglichen. Hätte Österreich bereits 2016 eines der beiden Modelle übernommen, würden sich die heimischen Steuerzahler zwischen 2017 und 2019 rund zwei bis vier Milliarden Euro an Steuern sparen.

Für einen Single-Haushalt mit einem monatlichen Bruttoeinkommen von 1.932 Euro (was dem Medianeinkommen unselbstständig Beschäftigter entspricht) wäre das eine steuerliche Ersparnis von 378 Euro nach dem Schweizer Modell und 731 Euro nach dem schwedischen.